II^ PARTE: PREPARAZIONE ED UTILIZZO DELLE INFORMAZIONI OTTENUTE

Cerchiamo preliminarmente di indicare le differenze tra l’analisi di scenario ed il budget.

La differenza fondamentale nasce dalla situazione esterna all’azienda: mentre il budget viene sviluppato in un ambiente esterno abbastanza stabile, ove le grandezze soggette a previsione si muovono su differenze contenute (ad esempio fatturati che variano di pochi punti percentuali in su o in giù), l’analisi di scenario ha luogo in situazione di grande incertezza con grande volatilità delle variabili in gioco.

La conseguenza è che mentre il budget normalmente è unico, al limite flessibilizzato sul fatturato, l’analisi di scenario vede la presenza di almeno due ipotesi di lavoro, di solito lo scenario più negativo prevedibile e quello più positivo. All’interno di queste situazioni estreme occorre ricercare dapprima le azioni che possano reggere in entrambi i casi, o comunque permettano facilmente, in tempi brevi, e senza eccessivi costi, il passaggio da uno scenario all’altro, qualora la situazione esterna cambi repentinamente.

In sostanza specie in queste contingenze il budget mostra dei limiti, in quanto la realtà esterna mutevole ci costringerebbe a rivederlo più volte. Inoltre esso è uno strumento che determina una certa precisione nel dimensionamento dei dati, che in una situazione di notevole incertezza non è ricercata. L’analisi di scenario sfrutta comunque la metodologia del budget e la adatta allo scopo.

CARATTERISTICHE DELL’ANALISI DELLO SCENARIO

1.AMBITO DI SVILUPPO: è il tipo di ambientazione ove vengono effettuate le elaborazioni, il cosiddetto “capo di gioco”. Nel nostro caso scegliamo la struttura tipica della previsione finanziaria, in quanto il risultato dell’analisi dello scenario diventa così il controllo delle variabili finanziarie. Queste considerazioni nascono dal fatto che l’impresa entra in area di rischio quando non ha più i mezzi finanziari sufficienti per far fronte agli impegni presi. Per quello che riguarda la lunghezza della previsione essa dipende dal periodo stimato dall’azienda per la durata della fase 2 fino al ripristino del fatturato ante Covid ed al ritorno di una situazione stabile. Ciò significa che può essere necessario spingere la previsione anche oltre il 2020 e addirittura 2021 ed anche di più.

2.VARIABILI AMBIENTALI E DI MERCATO: è certamente la parte più difficile per la previsione poiché le variabili sono molteplici e difficili da prevedere. Ne abbiamo già parlato nel precedente articolo. Ad esempio il sistema politico con le sue decisioni può stimolare la propensione alla spesa del consumatore in taluni settori, ad esempio con provvedimenti mirati, e quindi spingere il fatturato della nostra azienda, piuttosto che avere l’effetto contrario. Per un’azienda ad esempio che dipende in modo importante dal sistema della distribuzione delle merci da o per l’estero, l’andamento dell’epidemia e le decisioni dei singoli paesi riguardo la circolazione delle merci possono determinare variazioni importanti nei fatturati.

3.VARIABILI AZIENDALI ESTERNE ED INTERNE: l’azienda vive all’interno di un sistema economico che è sensibile a variabili endogene ed esogene. Ad esempio la propensione dei nostri clienti a pagare nei tempi giusti dipende non solo dalle nostre decisioni ma anche dalla situazione oggettiva del cliente in termini di sua stabilità economico e finanziaria. Viceversa la nostra propensione a pagare i fornitori nei termini pattuiti dipende sostanzialmente solo da noi e solo indirettamente dagli altri. Se ad esempio i clienti, a seguito del covid, cominciano, o prevediamo che lo faranno, a pagare con notevole ritardo, ciò comporterà conseguenze sull’andamento economico-finanziario dell’impresa. Un parametro interno ad esempio può essere la produttività che a causa del Covid e di tutti gli accorgimenti obbligatori per le imprese, può risultare significativamente peggiorata con conseguenze negative sull’impresa.

4.PARAMETRI DI MISURAZIONE E VALUTAZIONE PER LA DECISIONE: come abbiamo detto si è in un ambito di utilizzo di variabili finanziarie ed è su di esse che si misurano gli scenari futuri.

Le grandezze da dimensionare nel tempo e che ci indicheranno attraverso i loro valori relativi lo stato di salute dell’azienda sono;

· A.D. (Totale Affidamenti Disponibili): è la somma degli affidamenti utilizzabili in un dato momento; esso può non coincidere con il Totale Affidamenti Concessi che indica l’affidamento massimo concesso. Per capirci io posso avere 50.000 euro di portafoglio RiBa, ma se ho presentato 40.000 il mio affidamento disponibile è 40.000. Nella somma naturalmente entrano anche le operazioni di mutuo e finanziamento;

· F.B. (Posizione Finanziaria Bancaria): è il totale degli utilizzi degli affidamenti bancari, sia a breve che a medio lungo. Possiamo anche chiamarlo totale debiti effettivi bancari.

· F.A. (Posizione Finanziaria Aziendale): è il totale precedente incrementato di tutti i debiti scaduti e non onorati, di qualunque tipo essi siano: bancari, personale, tributari, fornitori. Se non ci sono debiti arretrati questa variabile ha lo stesso valore della PFB. Rappresentando queste due grandezze attraverso un grafico a linee (come faremo successivamente) vediamo che qualora ci siamo pagamenti arretrati le due linee nel grafico non sono più sovrapponibili; esse divergono e più ampia è la distanza tra esse e più grande è la quantità di debiti non onorati dall’impresa: ciò è certamente un sintomo di una situazione difficile per l’impresa.

5.STRUMENTI: lo strumento

più adatto per effettuare queste analisi è naturalmente excel. Il foglio di

lavoro deve essere costruito in un modo simile a quanto previsto per i budget

finanziari. Esso quindi avrà una zona con gli incassi ed una con i pagamenti ed

una zona di riassunto della situazione di cassa dell’impresa. Nella sostanza

preso il saldo di un certo mese, esso sarà incrementato per la somma degli

incassi del mese seguente e decrementato per i pagamenti del mese seguente: si

otterrà così il valore finanziario del mese seguente.

6.METODOLOGIA: come abbiamo detto il sistema di previsione finanziaria costituisce il “campo di gioco” all’interno del quale le grandezze finanziarie assumono i loro valori a seconda delle ipotesi fatte su altre variabili aziendali. Nella sostanza siamo di fronte ad un “simulatore” che, in base alla valorizzazione di alcuni campi chiave, mostrerà una distribuzione di valori nel tempo rappresentata da un grafico con la situazione finanziaria a venire. Tale strumento è adatto alla conduzione della cosiddetta “sensitivity analisys”: si prende una variabile alla volta (ad esempio i tempi di pagamento dei clienti) e si tengono le altre ferme e si verifica di quanto varia il nostro “misuratore” (cioè l’esposizione bancaria): Si cerca di capire quali variabili influenzano maggiormente la variazione delle grandezze in gioco.

7.SISTEMA DECISIONALE: per arrivare a prendere le decisioni occorre esaminare come si delineano nel periodo futuro considerato le variabili sopra delineate, naturalmente considerando diverse ipotesi di base. Si tratta di condurre tre operazioni;

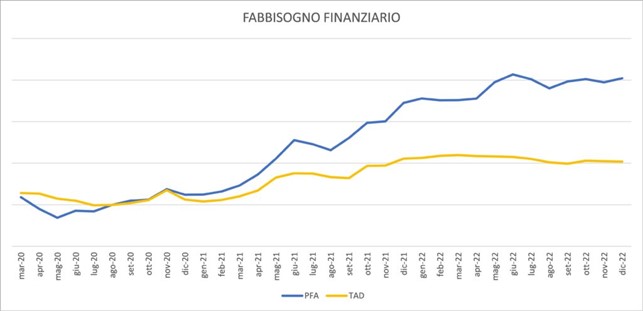

· DETERMINAZIONE DEL FABBISOGNO FINANZIARIO LORDO: si prevede l’andamento nel tempo delle variabili TAD e PFA. Qualora la posizione finanziaria aziendale superi in valore assoluto gli affidamenti disponibili, si crea un fabbisogno finanziario: succede in sostanza che l’indebitamento prospettico dell’azienda supera le fonti finanziarie. Per dirla in modo esemplificativo ma efficacie: “mancano i soldi”. Prendiamo a riferimento il grafico seguente: come si vede da un certo momento (novembre 2020) il valore del PFA è maggiore, quindi più in alto, del valore del TAD: ciò manifesta la presenza di un fabbisogno finanziario residuo. L’azienda in buona sostanza dovrebbe ricorrere ulteriormente al sistema del credito, con tutte le incertezze del caso.

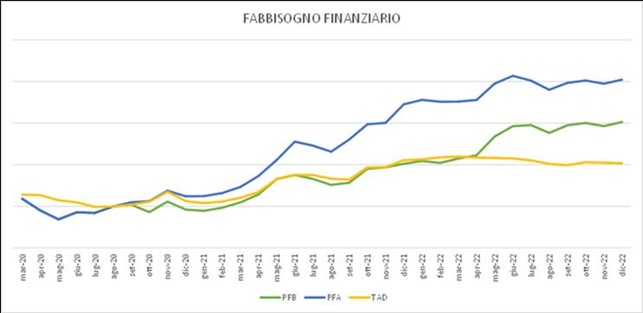

·  DETERMINAZIONE DEL FABBISOGNO FINANZIARIO NETTO:

l’azienda verifica se è possibile far fronte parzialmente o completamente al

fabbisogno di cassa con operazioni di “piccolo calibro”. Un esempio tipico è

quello di ritardare il pagamento dei fornitori, o altri debiti (tasse,

dipendenti) oppure procrastinare investimenti. Nel momento in cui l’azienda

comincia a non far più fronte agli impegni, si viene a creare la differenza tra

la linea della posizione finanziaria bancaria (linea blu) e quella aziendale

(linea verde). A questo punto, riesaminando il grafico vediamo che la linea

verde è sotto la linea gialla fino ad un certo mese (aprile 2022), e questo

indica che fino a quel momento gli affidamenti sono sufficienti. In seguito

però essa supera, e progressivamente sempre di più, la linea gialla. Il grafico

“suggerisce” quindi che, allo stato attuale e con quelle ipotesi sulle

variabili, occorre prendere in considerazione di contrattare con la banca un

finanziamento.

DETERMINAZIONE DEL FABBISOGNO FINANZIARIO NETTO:

l’azienda verifica se è possibile far fronte parzialmente o completamente al

fabbisogno di cassa con operazioni di “piccolo calibro”. Un esempio tipico è

quello di ritardare il pagamento dei fornitori, o altri debiti (tasse,

dipendenti) oppure procrastinare investimenti. Nel momento in cui l’azienda

comincia a non far più fronte agli impegni, si viene a creare la differenza tra

la linea della posizione finanziaria bancaria (linea blu) e quella aziendale

(linea verde). A questo punto, riesaminando il grafico vediamo che la linea

verde è sotto la linea gialla fino ad un certo mese (aprile 2022), e questo

indica che fino a quel momento gli affidamenti sono sufficienti. In seguito

però essa supera, e progressivamente sempre di più, la linea gialla. Il grafico

“suggerisce” quindi che, allo stato attuale e con quelle ipotesi sulle

variabili, occorre prendere in considerazione di contrattare con la banca un

finanziamento.

|

GRANDEZZA |

VARIABILI AMBIENTALI |

VARIABILI ESTERNE |

VARIABILI INTERNE |

|

Fatturato |

Sistema legislativo Situazione sanitaria Sistema politico |

Comportamento clienti Sistema distributivo |

Azioni di marketing |

|

Costo del personale |

Sistema legislativo |

Politiche del personale |

|

|

Pagamento del personale |

Sistema legislativo (CIG) |

||

|

Consumi di materia prima |

Conseguenze sul sistema delle merci |

Disponibilità delle materie |

Politica di magazzino |

|

Pagamento a fornitori |

Ritardi voluti Ritardi necessari |

||

|

Magazzino prodotti finiti |

Sistema legislativo Sistema politico |

Sistema distributivo |

Politiche commerciali |

|

Costi variabili di prodotto |

Sistema dei fornitori |

Efficienza produttiva |

|

|

Costi fissi |

Sistema sanitario anti-COVID |

Politiche di contenimento costi |

|

|

Dilazioni a clienti |

Difficoltà dei clienti |

Politiche commerciali |

|

|

Insoluti da clienti |

Sistema economico |

Insolvenza di fatto Insolvenza di diritto |

|

|

Finanziamenti |

Sistema economico |

Politica delle banche |

|

|

Pagamento mutui |

Sistema legislativo (moratoria) |

· Il simulatore ha delineato uno scenario che è determinato dalle dimensioni di alcune variabili che incidono sulla situazione finanziaria dell’impresa. Facciamo un esempio: se i miei clienti, che mi pagano normalmente a circa 60 giorni in media, cominciano a ritardare i loro pagamenti mediamente di un mese, si avrà certamente un peggioramento della situazione finanziaria. Se l’azienda decide di utilizzare di più i magazzini di materia prima, e quindi di abbassare la giacenza media, avremo una diminuzione degli acquisti e quindi un miglioramento della situazione finanziaria. Se il fatturato è più o meno alto avremo delle conseguenze. Il simulatore deve essere in grado di mostrare questi diversi scenari.

UNO STRUMENTO A SUPPORTO

Come detto la variazione delle principali grandezze aziendali determinano importanti variazioni nella situazione finanziaria aziendale di cui dobbiamo tenere conto per poter prendere le decisioni corrette.

La tabella sopra riportata riguarda un esempio delle principali variabili da tenere sotto controllo in quanto determinanti per svolgere le analisi di scenario.

Lo schema sopra riportato è importante dal punto di vista concettuale in quanto traccia un quadro di riferimento per l’azienda:

· LE VARIABILI AMBIENTALI sono le più “pericolose” perché imprevedibili e determinanti le variazioni più grosse: basta pensare ad un nuovo grosso contagio ed a un nuovo lockdown. Su queste l’azienda può solo sorvegliare e cercare di anticipare le decisioni in base a sensazioni concrete;

· LE VARIABILI ESTERNE che collegano l’azienda con i suoi stakeholders devono essere monitorate e gestite, se possibile;

· LE VARIABILI INTERNE determinano di fatto le strategie aziendali nel periodo.

COSA DEVE FARE L’AZIENDA?

L’approccio migliore consiste nel farsi guidare da un assistente esterno che potrà introdurre gli strumenti necessari per le previsioni ed occuparsi della formazione del personale. Non occorrono grandi investimenti per la realizzazione del sistema che non è particolarmente complesso come potrebbe sembrare. Occorre considerare dall’altra parte che i benefici saranno molto importanti in quanto l’azienda avrà ben in mano le redini del proprio futuro, non essendo mai sorpresa da eventi imprevedibili.

Ciro Conte, pubblicato su Veneto Eccellenze il 13 luglio 2020