Questo è il secondo articolo derivante da è un’interessante ricerca

effettuata da Unioncamere nel mese di giugno su un pacchetto di circa 1,38

milioni di imprese italiane.

Questa volta ci occupiamo dei tempi di ripresa delle imprese: la domanda è molto semplice:

Quando le imprese italiane torneranno a fatturare in modo simile a prima dell’arrivo del Covid-19?

Lo shock causato dall’emergenza sanitaria globale da Covid-19 e le misure che sono state adottate per contenerne la diffusione hanno inciso in maniera profonda sulle modalità operative e organizzative delle imprese e le severe conseguenze tendono a ridimensionarsi con estrema lentezza. Per questo è diffuso tra le imprese un notevole senso di incertezza.

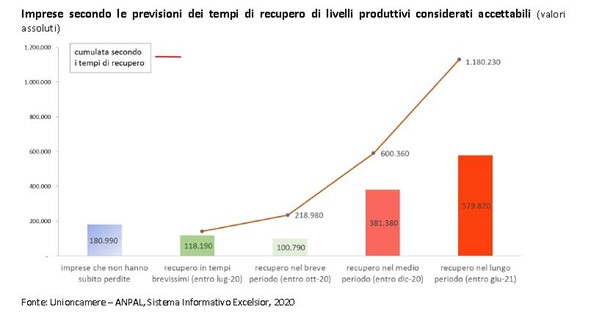

Infatti, solo 180 mila imprese (il 13,1% del totale) non ha subito contraccolpi produttivi e perdite economiche significative nel corso del lockdown, mentre gli effetti di questa crisi hanno reso particolarmente difficile l’orizzonte di business della stragrande maggioranza delle imprese: quasi 1,2 milioni di imprese (l’85% del totale imprese con almeno 1 dipendente) non ha potuto ancora assorbire le ripercussioni della crisi e circa la metà di queste (580 mila) si attende di poter superare questo difficile passaggio solo a partire dai primi mesi del 2021. Un percorso dunque che si presenta in ripida salita visto che ulteriori 381 mila imprese traguardano alla fine del 2020 il ritorno a risultati operativi accettabili e solo quasi 219 imprese sono convinte di realizzare il recupero entro fine ottobre dell’anno in corso.

I fattori di incertezza riguardanti la ripresa

I fattori di incertezza che improntano le aspettative degli imprenditori sono molteplici e riguardano trasversalmente tutte le tipologie d’impresa. Le principali determinanti di tali fattori sono da ricercare nella durata e nella pervasività su scala mondiale della pandemia, che è ancora in fase di diffusione in vaste aree del pianeta ed ha prodotto anche risposte differenti in termini di approccio al contenimento sanitario, di sospensione delle attività produttive e di movimenti delle merci e delle persone.

Un quadro internazionale così complesso è un motivo che in questa fase aumenta l’incertezza per quelle imprese i cui risultati sono più dipendenti dalla domanda internazionale come quelle che “esportano in modo stabile”. Alcuni vantaggi relativi sotto il profilo della limitazione delle perdite anche nella fase del lockdown e sui tempi della ripresa si possono apprezzare solo per una quota di imprese che ha investito in maniera intensa ed integrata su piani di digitalizzazione (con nuove tecnologie e moderni modelli organizzativi e di business, dalla progettazione alla produzione, dal marketing alle reti di distribuzione e logistica e all’organizzazione delle risorse umane ecc).

Infatti, le imprese che attraverso lo sviluppo di investimenti per piani di adozione integrata di tecnologie e sistemi gestionali digitali si sono presentate più pronte al superamento delle barriere fisiche, nel 15,3% dei casi dichiara di non aver subito perdite nel periodo del lockdown e sembra poter guardare ad un recupero relativamente meno lontano avendo potuto adattare più rapidamente la propria organizzazione ai cambiamenti repentini determinati dalla crisi da Covid-19. Al contrario, l’insufficiente o parziale impegno negli investimenti digitali è un fattore che porta le imprese a valutare tempi di ripresa più lunghi e a riportare maggiori difficoltà nella gestione finanziaria delle fasi dell’emergenza sanitaria.

Essendo tra i comparti che hanno potuto riprendere le attività immediatamente dopo la fase di più stretto lockdown, le imprese delle costruzioni mostrano la migliore ottica di recupero tra tutti i principali macro-settori, con quasi un sesto degli operatori che ritiene di vedere il superamento delle difficoltà entro fine luglio e un ulteriore 9% che lo attende per fine ottobre, sebbene la quota di quelle che non hanno subito perdite nel periodo di sospensione obbligata sia piuttosto contenuta (intorno al 7%). Le migliori prospettive messe in luce dalle imprese delle costruzioni sono legate anche ad una crescente attesa per il quadro dei provvedimenti di rilancio dell’economia che vanno dalla riqualificazione urbana e dell’edilizia abitativa e scolastica, anche in ottica green, fino ai grandi investimenti pubblici e alla semplificazione amministrativa dei procedimenti per la realizzazione e gestione delle infrastrutture strategiche per il paese.

Molto più critiche sono le prospettive di recupero che si prospettano finora per il comparto del turismo, che oltre ad aver sofferto gli effetti della perdita del volume di affari per la chiusura delle attività, con tempistiche più lunghe rispetto ad altri settori, è anche penalizzato dall’inevitabile protrarsi delle limitazioni nei flussi turistici dall’estero oltre che dagli effetti depressivi legati al generalizzato calo dei redditi sia sul fronte interno che internazionale. In questo contesto ben il 63,1% delle imprese ritiene di poter tornare a livelli di attività adeguati solo in tempi lunghi – non prima del primo semestre del 2021 e soltanto il 6,2% (la quota più contenuta tra tutti i macro-settori) degli operatori del comparto prevede il ritorno a condizioni accettabili entro il mese di ottobre. Una situazione analoga, anche se a tinte meno fosche, è quella che viene prospettata dalle imprese del commercio: una su due teme infatti che gli effetti dell’emergenza Covid-19 della primavera 2020 possano durare per oltre un anno. A pesare anche in questo caso, oltre alle misure di contenimento adottate che hanno in qualche modo modificato le abitudini di spesa dei consumatori, soprattutto l’aumento delle difficoltà economiche per molti nuclei familiari, che ne riducono la capacità di spesa, per mitigare le quali appaiono necessari interventi fiscali mirati a sostegno dei consumi.

D’altro canto, tra i comparti che mostrano una miglior capacità di reazione alla fase più pesante della crisi ci sono alcuni dei settori la cui piena efficienza si è dimostrata “essenziale” nel corso di questa crisi, come la sanità e i servizi assistenziali privati (con il 63,5% degli operatori che già nel 2020 conta di raggiungere un pieno recupero) e l’istruzione e i servizi formativi privati (con il 17,4% delle strutture che traguarda alla fine di ottobre i tempi del recupero).

Tra i settori industriali le attese di poter contenere entro la fine del 2020 gli effetti più pesanti delle restrizioni indotte dalla pandemia sono maggiori per le imprese della meccanica, dei settori elettrico ed elettronico e per la chimica-farmaceutica: è chiaro che per tutti questi comparti anche la capacità di traino rappresentata dall’andamento delle vendite all’estero – che presenta ancora tratti incerti – sarà un elemento cardine per determinare la durata dei tempi del recupero.

Come si può vedere permangono elementi di grossa incertezza che devono indurre le imprese a programmare le proprie azioni dopo aver cercato di delineare uno o più scenari di riferimento.

Ciro Conte – Consulente Aziendale Rete di Veneto Eccellenze Crisi d’Impresa